par

par Le crédit-bail s’impose aujourd’hui comme une solution incontournable pour les entreprises en quête de flexibilité financière. Face à un contexte économique marqué par des dynamiques rapides d’évolution technologique et des besoins croissants en équipements performants, ce mode de financement séduit de plus en plus d’entrepreneurs, surtout les débutants qui cherchent à maîtriser leur gestion financière sans alourdir leur bilan. Alliant les avantages de la location avec option d’achat et de la liberté d’usage, le crédit-bail offre une alternative pragmatique qui permet de concilier trésorerie préservée et investissements adaptés aux réalités du marché. Son fonctionnement, souvent perçu comme complexe, mérite pourtant d’être dévoilé avec clarté, car bien compris, il se révèle être un levier précieux pour anticiper la croissance et optimiser les ressources de l’entreprise.

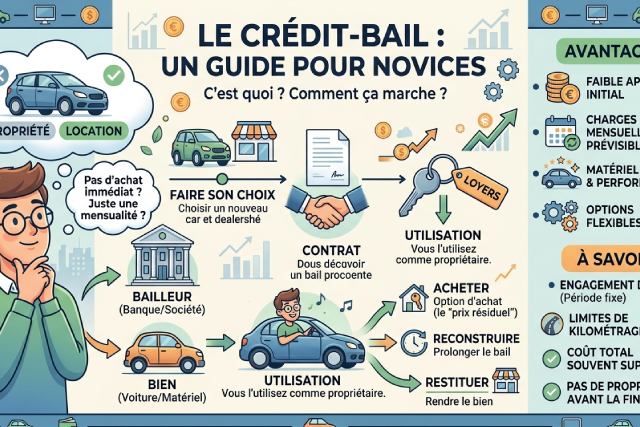

Comprendre la définition et les fondamentaux du crédit-bail pour les débutants

Le crédit-bail pour les nuls, également appelé leasing, est une formule de location avec option d’achat qui permet à une entreprise d’utiliser un équipement ou un bien sans en devenir propriétaire immédiatement. Cette différenciation est centrale pour saisir l’utilité du crédit-bail : il fait la jonction entre la location classique et l’acquisition définitive, conférant un avantage majeur sur le plan financier et opérationnel. Le fonctionnement repose sur un contrat établi entre trois parties : une société de crédit-bail (le bailleur), l’entreprise utilisatrice (le preneur) et le fournisseur du bien. Le preneur bénéficie d’un droit d’usage pendant une durée déterminée, moyennant des loyers périodiques, avec la faculté d’acquérir l’immobilisation en fin de contrat à un prix convenu.

Cette formule s’adresse particulièrement aux jeunes entreprises qui souhaitent éviter les lourds investissements initiaux. En 2026, face aux défis économiques contemporains, ce mode de financement se révèle adapté à ceux qui doivent gérer une trésorerie serrée tout en accédant à des biens technologiques ou industriels nécessaires à leur développement. Une start-up dans le secteur numérique, par exemple, peut ainsi bénéficier d’équipements informatiques de pointe sans immobiliser immédiatement un capital important. Cette souplesse aide également à renouveler régulièrement les matériels, évitant ainsi les risques liés à l’obsolescence rapide, clé pour rester compétitif dans un environnement commercial en perpétuelle mutation.

La distinction principale entre crédit-bail et achat réside dans la structure de la propriété et dans la fiscalité applicable. Contrairement à l’achat traditionnel qui implique une sortie de trésorerie importante et la comptabilisation d’une immobilisation au bilan de l’entreprise, le crédit-bail permet de classer les loyers en charge, souvent déductibles fiscalement, ce qui limite l’impact sur les ratios financiers. Cela procure un réel avantage dans la gestion financière, car l’entreprise ne supporte pas immédiatement la dépréciation du bien ni le poids de la dette. Ainsi, le crédit-bail favorise un équilibre économique permettant d’investir dans d’autres projets stratégiques.

Bien comprendre ces éléments fondamentaux est indispensable pour les débutants qui s’aventurent dans ce type de financement. En appréhendant les notions de durée contractuelle, de loyers variables ou fixes, et d’option d’achat à terme, le chef d’entreprise pose les bases solides pour optimiser sa stratégie d’acquisition. Les multiples possibilités offertes par le crédit-bail ouvrent la voie à une gestion intelligente des immobilisations, alliant rentabilité et prudence.

Les différentes formes de crédit-bail : critères et spécificités à maîtriser

Le crédit-bail ne se limite pas à une formule unique, mais se décline en plusieurs variantes, dont les principales sont le crédit-bail opérationnel et le crédit-bail financier. Chacune correspond à des contextes et des besoins spécifiques, ce qui influence directement le choix de l’entreprise selon sa situation économique et ses objectifs.

Le crédit-bail opérationnel concerne généralement des contrats de durée plus courte que la vie économique du bien. Ce type de leasing est très apprécié dans les secteurs où la technologie ou les normes évoluent rapidement, par exemple dans l’informatique, où disposer de matériels à jour sans engagement à long terme est un avantage concurrentiel majeur. Avec cette formule, l’entreprise bénéficie d’une location simple à laquelle s’ajoute souvent un service complet, comme la maintenance ou le remplacement automatique, ce qui diminue les risques liés à la gestion du matériel et aux imprévus.

En 2026, plusieurs entreprises innovantes dans l’industrie des technologies propres adoptent ce modèle afin d’assurer une rotation rapide de leurs équipements. Elles évitent de figer des capitaux dans du matériel potentiellement obsolète, tout en gardant une maîtrise des coûts de fonctionnement. La flexibilité du crédit-bail opérationnel séduit particulièrement les PME et les start-ups qui privilégient un usage temporaire, sans ambitions immédiates de propriété.

À l’inverse, le crédit-bail financier s’aligne davantage sur un financement complet de l’équipement sur sa durée de vie. Ici, le preneur assume un engagement plus ferme, incluant généralement les frais d’entretien et la responsabilité du bien. Les loyers versés couvrent presque la totalité du prix d’achat, préparant ainsi la levée de l’option d’achat en fin de contrat. Cette formule est particulièrement adaptée aux entreprises souhaitant intégrer durablement un actif dans leur immobilisation, tout en diluant le coût de cet investissement sur plusieurs années.

Un exemple concret peut être observé dans le secteur de la construction, où une société acquiert un engin lourd par crédit-bail financier. Le contrat porte sur la durée d’utilisation estimée de la machine, et permet d’étaler le financement sans mobiliser de ressources propres importantes. Cette pratique optimise la gestion financière en allégeant la charge initiale tout en préparant la titularisation effective du bien, ce qui peut également influencer positivement la capacité d’endettement future de la société.

Comprendre les nuances entre ces types de leasing est essentiel pour bien choisir sa formule. Le crédit-bail opérationnel privilégie la flexibilité et le renouvellement rapide, tandis que le crédit-bail financier vise une acquisition différée avec responsabilité accrue. Chacun comporte des implications distinctes en termes de gestion et de fiscalité, impactant directement la stratégie de développement et la maîtrise des flux financiers.

Les avantages du crédit-bail pour une gestion financière optimisée en entreprise

La popularité grandissante du crédit-bail s’explique largement par les nombreux bénéfices qu’il apporte à la gestion financière des entreprises. Face à des marchés en mutation constante, l’efficacité financière devient une priorité, et le leasing décliné à travers le crédit-bail constitue une ressource précieuse.

Le premier avantage réside dans la préservation et l’optimisation de la trésorerie. Au lieu d’engager un investissement massif au moment de l’acquisition, l’entreprise étale ses paiements selon un calendrier prédéterminé, ce qui évite un impact négatif sur sa liquidité et lui permet d’affecter ses ressources là où elles sont le plus stratégiques. Cette souplesse est particulièrement bénéfique pour les PME, qui souvent doivent jongler avec des flux de trésorerie parfois imprévisibles. Le crédit-bail leur offre ainsi un levier dynamique pour gérer leurs opérations quotidiennes tout en sécurisant leurs investissements.

Ensuite, le crédit-bail facilite l’accès à des équipements modernes et performants. Dans des secteurs à forte intensité technologique, il est crucial de disposer d’un matériel adapté et récent. Le crédit-bail, notamment en version opérationnelle, permet à l’utilisateur de renouveler régulièrement ses immobilisations sans lourdes contraintes financières. Ainsi, les entreprises peuvent suivre les évolutions du marché et les innovations, améliorant leur compétitivité et leur productivité.

Du point de vue fiscal, les avantages du crédit-bail sont également importants. Les loyers versés sont souvent considérés comme des charges d’exploitation, ce qui signifie qu’ils sont déductibles des bénéfices imposables. Cette particularité rend cette solution attrayante pour les entreprises désireuses de réduire leur base imposable et d’optimiser leur gestion fiscale. En outre, à la différence d’un achat classique, le crédit-bail n’alourdit pas la structure du bilan par une charge d’endettement supplémentaire, contribuant ainsi à une image financière plus solide auprès des partenaires bancaires et investisseurs.

Pour illustrer cette efficacité, prenons le cas d’une PME spécialisée dans le design graphique, qui choisit d’utiliser le crédit-bail pour se doter de postes de travail à haute performance. Plutôt que d’acheter et de déprécier ces équipements au fil des années, elle préfère une location avec option d’achat qui répartit le coût et lui permet de bénéficier d’une déduction fiscale immédiate. Cette stratégie lui assure une meilleure gestion de ses flux de trésorerie et une capacité d’investissement accrue dans le développement commercial.